¿Cómo se explica que más de 60 bancos están al borde del colapso en Estados Unidos?

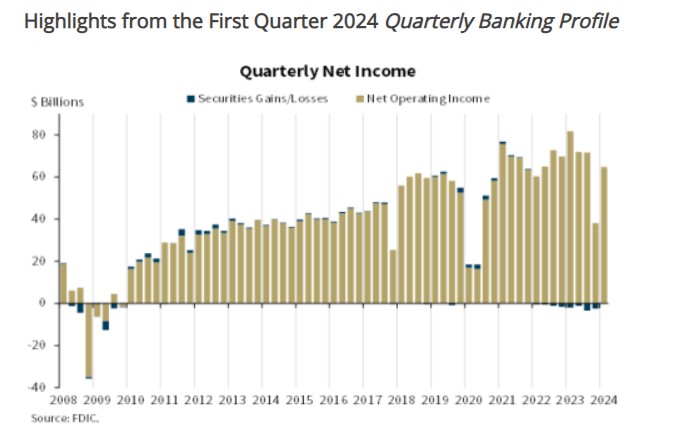

CRIPTONOTICIAS. El informe trimestral de la Corporación Federal de Seguros de Depósitos (FDIC) reveló la semana pasada una serie de problemas en los que se encuentra el sector bancario estadounidense. Por un lado apunta que 63 bancos estuvieron al borde de la insolvencia durante el primer trimestre de 2024. Esto frente a 52 entidades financieras incluidas en la “lista de bancos problemáticos” durante el tercer trimestre de 2023.

Por otro lado, el informe también mostró que los bancos acumulan en conjunto pérdidas no realizadas por valor de 517.000 millones de dólares, un aumento de 39.000 millones de dólares con respecto al trimestre anterior. Y no conforme con ese mal pronóstico para la salud financiera de los bancos, la FDIC añadió: «este es el noveno trimestre consecutivo de pérdidas no realizadas inusualmente altas desde que la Reserva Federal comenzó a subir las tasas de interés en el primer trimestre de 2022».

Todos estos datos pueden ser recibidos por cualquiera como rayos en medio de una tormenta, aunque el clima puede complicarse aún más para dar paso a un huracán. Esto tomando en cuenta que el Programa de Financiamiento Bancario a Plazo ( BTFP), creado por la Reserva Federal para detener la propagación de contagios por colapsos financieros, dejó de aceptar nuevas solicitudes de préstamos el pasado mes de marzo.

Así que el complicado panorama bancario actual trae a la memoria la crisis del año pasado cuando, en apenas dos meses, quebraron los bancos regionales Signature, Silvergate y Silicon Valley. Estas instituciones financieras colapsaron cuando los clientes acudieron en masa para retirar sus depósitos. Muchos de ellos eran empresas de tecnología o de criptomonedas que necesitaban dinero para cubrir pérdidas y porque había mejores tasas de ahorro disponibles en otros lugares.

Todo ello, dañó la rentabilidad de los bancos en un momento en que las tasas de interés elevadas ya habían debilitado sus balances al reducir el valor de sus tenencias en bonos gubernamentales. Silvergate fracasó primero, pero el colapso del Silicon Valley Bank el 10 de marzo fue particularmente memorable. Desencadenó una corrida bancaria al anunciar que necesitaba reunir capital después de verse obligado a vender bonos con pérdidas.

Después de aquellos acontecimientos, los bancos han tenido otro año para adaptarse a tasas de interés más altas, y además todavía pueden pedir prestado a la Reserva Federal a través de otro servicio llamado ventana de descuento. No obstante, es probable que el cierre del BTFP aumente los costos de endeudamiento de los bancos, lo que significa que sus márgenes de ganancia caerán. Podrían reaccionar con tasas de interés más altas o poniendo menos crédito a disposición de los clientes, lo que impactaría directamente debilitando a la economía.

En definitiva todo lo anterior podría combinarse y crear el torbellino perfectocon un segundo cambio previsible que crearía nuevos peligros para el sector. Es algo que ya ha ocurrido antes, como sucedió durante la crisis financiera de 2008.

Ahora los factores que dieron paso a crisis pasadas se estarían combinando de nuevo y hay al menos 3 señales que lo demuestran:

1- Préstamos + impago = colapso

Antes: En los años previos a la crisis de 2008, hubo un auge en el mercado de la vivienda en Estados Unidos, caracterizado por un rápido aumento en los precios de las propiedades. Los bancos dieron préstamos hipotecarios de alto riesgo a personas que no podían pagarlos, lo que provocó una burbuja inmobiliaria que finalmente estalló.

Ahora: Las turbulencias económicas, incluidas las crecientes tasas de interés y posibles recesiones, podrían llevar a empresas e individuos a tener dificultades con los pagos.

Por ejemplo, si una parte importante de los préstamos inmobiliarios comerciales incumple sus obligaciones debido a la caída del valor de las propiedades, los bancos que invirtieron mucho en este sector podrían enfrentar pérdidas sustanciales. De manera similar, un aumento en la morosidad de los préstamos al consumo, como la deuda de tarjetas de crédito, podría erosionar la rentabilidad de los bancos.

2- El contagio masivo inevitable

Antes: Colapso de grandes instituciones financieras: En septiembre de 2008, la quiebra de Lehman Brothers, uno de los principales bancos de inversión de Estados Unidos, desencadenó el colapso de otras grandes instituciones financieras como AIG, Merrill Lynch y Washington Mutual. Esto generó un clima de pánico en los mercados financieros e intensificó la crisis.

Ahora: El sistema bancario estadounidense no opera de forma aislada. Cuando un banco quiebra, pueden desencadenarse una serie de reacciones en cadena que afectan a otras instituciones y al sistema financiero en su conjunto.

La quiebra de un banco puede generar una pérdida de confianza en el sistema financiero, lo que lleva a los depositantes a retirar su dinero de otros bancos por temor a que también puedan quebrar.

Esta fuga de depósitos puede dejar a otros bancos con una falta de liquidez, lo que les dificulta cumplir con sus obligaciones y mantener sus operaciones.

Adicionalmente, la quiebra de un banco puede afectar a la economía en su conjunto, ya que los bancos desempeñan un papel crucial en la intermediación financiera y en la concesión de crédito a empresas y particulares. Si quiebran al menos un conjunto de los 63 bancos que están actualmente en problemas, se puede generar un efecto en cascada que dificulte el acceso al crédito, afecte al crecimiento económico y genere un aumento del desempleo.

3- Créditos congelados

Antes: En 2008, la crisis financiera se extendió a nivel global debido a la falta de liquidez en los mercados crediticios. Los bancos dejaron de prestar dinero entre sí y a los consumidores, lo que provocó una paralización del crédito y dificultó el acceso al financiamiento para empresas y particulares.

Ahora: El aumento de las tasas de interés está afectando la demanda de préstamos en Estados Unidos y poniendo a los bancos, como el New York Community Bank, en una situación financiera complicada. Además, la caída de la demanda de espacio para oficinas debido al trabajo remoto plantea desafíos adicionales para la industria bancaria.

El cierre del BTFP y el fin del colchón de emergencia en el que se refugian los prestamistas, podrían hacer que los bancos sean más cautelosos y menos dispuestos a asumir riesgos, lo quepodría llevar a una crisis de liquidez similar a la de 2008. Las tensiones geopolíticas también representan un peligro adicional, ya que podrían aumentar los riesgos.

Ante todos los desafíos por los que atraviesa el sistema bancario estadounidense es evidente que la quiebra de un gran conjunto de bancos es algo que se debe tener en mente por lo que resta del año.

Sin embargo, también hay que tener en cuenta que el sistema bancario estadounidense es más sólido ahora gracias a una serie de medidas y reformas regulatorias que surgieron tras la crisis de 2008. Aunque, más allá de eso, la quiebra masiva de los bancos es una posibilidad que se viene manejando desde hace algún tiempo y que se extenderá por los próximos años.

Bajo la presión de tasas de interés más altas y problemas operativos podrían generar la quiebra de más de 50 bancos de Estados Unidos. Así lo advirtió el analista de Nomura, Greg Hertrich en mayo.

Su análisis agregó en aquél momento que las tasas de interés elevadas impactan en el sistema bancarios, pero la reducción de estas, golpeará doblemente fuerte en la salud financiera de los prestamistas de ese país.

Las ganancias de las instituciones más pequeñas podrían verse reducidas si las tasas de interés estadounidenses bajan este año porque los bancos tendrán que pagar tasas más altas a los clientes para mantener su dinero depositado en las cuentas.

«Esos depósitos son caros y existe la preocupación de si ese financiamiento permanecerá o no en una institución más pequeña una vez que las tasas comiencen a bajar», dijo Hertrich. Su visión es que la caída de las tasas podría desencadenar salidas de capitales que conduzcan a quiebras bancarias.

Actualmente hay más de 4.500 bancos en Estados Unidos, según mostraron datos del gobierno y es probable que este número se reduzca a la mitad en los próximos años.