Un error estratégico europeo: la cuestión de las sanciones y la energía.

Jacques Sapir.

Se ha escrito mucho sobre las sanciones contra Rusia tras su invasión de Ucrania el 24 de febrero. Estas sanciones fueron mal pensadas y mal aplicadas. Provocarán una grave crisis energética en los países de la Unión Europea.

De hecho, dada la dependencia de algunos países de la UE con respecto a Rusia en el tema de la energía, entablar un pulso con esta última en esta cuestión era globalmente una estrategia perdedora. Además, en general, la eficacia de las sanciones económicas para obligar a un país a dejar de hacer la guerra a otro es históricamente muy baja. Sin siquiera remontarnos al periodo 1920-1939, con los casos de la Guerra del Chaco (Bolivia-Paraguay)[1] o la agresión de Abisinia (Etiopía) por parte de Italia en 1935[2], las estadísticas no son favorables a las sanciones.

La estrategia de los líderes de los países de la UE (y de personajes como la Sra. Von der Layen) parecen infundadas y peligrosas. Desgraciadamente, es muy probable que las poblaciones de los países de la UE paguen el precio.

1. El alcance de la dependencia energética de la UE con respecto a Rusia

Para medir el alcance de la crisis de abastecimiento energético de los países europeos, en el sentido de la UE-27, debemos empezar por medir su dependencia de las importaciones rusas.

| TABLA Nº 1

Importaciones de energía de la Unión Europea procedentes de Rusia en miles de millones de euros |

|||||||

| Productos | 2017 | 2018 | 2019 | 2020 | 1Sem 2021 | Promedio

2017-2019 |

% de importaciones totales |

| Petróleo (condensados de gas natural) | 0.2 | 0.2 | 0.3 | 0.2 | 0.2 | 0.2 | 7,2% |

| Petróleo crudo + bituminoso | 55,6 | 63.1 | 56.4 | 31.7 | 24.7 | 58.4 | 30,3% |

| GNL | 0.0 | 0.8 | 2.0 | 1.4 | 1.9 | 0.9 | 7,6% |

| Gas natural | 23,9 | 30.8 | 24.4 | 16.3 | 15.0 | 26.4 | 56,9% |

| Carbón | 5.3 | 6.0 | 4.8 | 3.0 | 2.1 | 5.4 | 36,2% |

| Lignito | 0.010 | 0.010 | 0.008 | 0.008 | 0.002 | 0.009 | 19,2% |

| Turba | 0.005 | 0.007 | 0.012 | 0.013 | 0.009 | 0.008 | 32,4% |

| Coca | 0.075 | 0.114 | 0.142 | 0.101 | 0.105 | 0.110 | 34,1% |

| TOTAL | 85.0 | 101.1 | 88.0 | 52.8 | 44.2 | 91.4 | 33,9% |

| Fuente: Eurostat | |||||||

Se observa que la dependencia de Rusia varía mucho según el producto. Es muy alta para el gas natural, baja para el gas natural licuado o el petróleo obtenido de condensados, y media para el petróleo crudo, el carbón, la turba y el coque.

Un segundo punto para tener en cuenta es la capacidad de los países de la UE para sustituir las importaciones de Rusia por otras. Esto es obviamente un problema para el gas natural, que se importa a través de gasoductos. La única sustitución proviene del GNL. Las importaciones de GNL, aparte de las procedentes de Rusia, ascendieron a una media de 11.300 millones de euros en 2017-2019, mientras que las de gas ruso ascendieron a una media de 26.400 millones de euros.

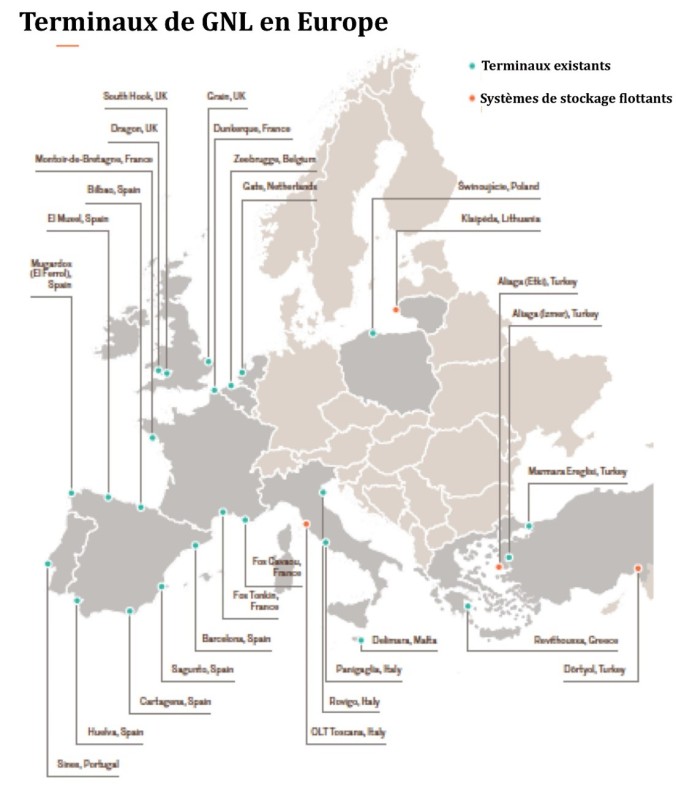

Grafico 1

Terminales de GNL en Europa

Traducido a cantidades, sabiendo que un metro cúbico de GNL vale aproximadamente un 30% más que un metro cúbico de gas en estado gaseoso, la UE importó, en volumen, tres veces más gas ruso «gaseoso» que GNL excluyendo las importaciones de Rusia. Además, como hay pocas instalaciones de regasificación (20 en total, de las cuales 4 en Francia y ninguna en Alemania), sustituir el gas ruso por el GNL supondría construir el triple de instalaciones que las existentes.

Esto es imposible a corto plazo y llevará, si se hace, entre 3 y 5 años. Además, no sólo habría que construir instalaciones de regasificación, sino también una flota de buques de GNL, que son complejos y caros. En resumen, existe una dependencia real de la UE del gas ruso.

| TABLA Nº 2

Capacidades nominales, situación y evolución de las entregas por gasoductos rusos |

||||||

| Gasoductos | Capacidades (miles de millones de m3/año) | Entrega día 06/2022 (millones de m3/día) | Igual que la base anual | Como % de las capacidades nominales | Pronóstico desfavorable | Como % de las capacidades nominales |

| Yamal-Europa | 33 | 0 | 0 | 0,0% | 0 | 0,0% |

| Ucrania-GTS | 68 | 42 | 15.12 | 22,2% | 5.12 | 7,5% |

| Blue Stream (Turquía) | dieciséis | 43.8 | 15,768 | 98,6% | 15,768 | 98,6% |

| Stream turca – 1 | 15.5 | 35 | 12.6 | 81,3% | 7.6 | 49,0% |

| Stream turca – 2 | 15.5 | 42.5 | 15.3 | 98,7% | 15.3 | 98,7% |

| Norte Dtream 1 | 55 | 68 | 24.48 | 44,5% | 0 | 0,0% |

| Norte Dtream 2 | 55 | 0 | 0 | 0,0% | 0 | 0,0% |

| Rusia-Finlandia | 6 | 0 | 0 | 0,0% | 0 | 0,0% |

| Ruso-Báltico | 2.5 | 0 | 0 | 0,0% | 0 | 0,0% |

| Total | 266.5 | 231.3 | 83,268 | 31,2% | 43,788 | 16,4% |

| Total – Nord Stream 2 | 211.5 | 231.3 | 83,268 | 39,4% | 43,788 | 20,7% |

| Envíos fuera de Turquía | 180 | 145 | 52.2 | 29,0% | 12.72 | 7,1% |

| Fuente: Instituto de Previsión Económica – Academia Rusa de Ciencias, (INP-RAN) Moscú (documento presentado en el Seminario Franco-Ruso, 27-29 de junio de 2022) | ||||||

Está claro que, si no nos dirigimos ahora a un cese total de las exportaciones de gas desde Rusia, es más probable la previsión desfavorable indicada por los colegas del INP-RAN a finales de junio.

En el caso del petróleo, la dependencia parece ser menor (30,3%) y el petróleo es aparentemente más fácil de sustituir. Pero, por un lado, el «aceite» como producto genérico no existe. Tenemos crudo «ligero» y crudo «pesado». Esta última es interesante para los productos petroquímicos, mientras que la primera se utiliza para los combustibles.

Sin embargo, los países que podrían aumentar su producción, como los Estados del Golfo o Venezuela, producen esencialmente petróleo «pesado». Además, no está demostrado que estos países quieran realmente aumentar su producción. Por el momento, los observadores del mercado del petróleo son, como mínimo, escépticos sobre la voluntad de los llamados países OPEP+ de aumentar significativamente la producción[3].

Por último, tenemos el carbón. Más del 30% del carbón (y del coque) se importa de Rusia. También en este caso se podría pensar que las fuentes de sustitución serían fáciles. Pero las minas de Estados Unidos, Polonia y Australia ya están trabajando a pleno rendimiento.

Las importaciones de carbón de Estados Unidos equivalen al 38% de las rusas y las australianas al 30%. Esto demuestra la magnitud de los aumentos de producción necesarios, por no hablar del flete de nuevos buques. En resumen, aumentar la producción para sustituir a un productor del tamaño de Rusia llevará tiempo, entre 18 meses y 2 años, y será costoso.

Hay que recordar entonces que estos productos energéticos son también materias primas industriales. Esto es cierto para el gas natural, muy consumido por la industria química, para el petróleo, pero también para el carbón, necesario para la fabricación de acero. Por lo tanto, la cuestión de la dependencia de los países de la UE no debe considerarse únicamente desde el punto de vista de la energía, aunque sea un problema evidente, sino también desde el punto de vista de los suministros industriales.

Se habla mucho de los posibles cortes de electricidad en el invierno de 2022-2023, pero se tiende a olvidar el impacto en la industria.

| TABLA Nº 3

Energía importada: Los once paises mas expuestos |

|||

| País | Importaciones totales de energía en 2019 (TerJ) | Población en 2019 (millones) | Importaciones per cápita (MegaJ) |

| Bélgica | 2.085.898,65 | 11.45 | 182 |

| Países Bajos | 2.381.348,44 | 17.30 | 138 |

| Austria | 1.042.451,99 | 8.90 | 117 |

| Alemania | 8.689.478,05 | 83.10 | 105 |

| España | 4.210.107,03 | 47.10 | 89 |

| Irlanda | 432.328.647 | 4.95 | 87 |

| Italia | 5.128.479,94 | 59.80 | 86 |

| Hungría | 779.440,80 | 9.80 | 80 |

| Francia | 5.043.844,65 | 65.10 | 77 |

| Grecia | 808,911.04 | 10.70 | 76 |

| Portugal | 768.853,89 | 10.20 | 75 |

| Fuente: Eurostat | |||

Después, la cuestión de los países más expuestos es compleja. El FMI también ha estudiado esta cuestión[4].

Si tomamos como indicador el volumen de energía importada y el tamaño económico del país, está claro que los países más expuestos son Alemania, Italia, España y Francia. Podemos ver que este grado de exposición es también un factor de las fuentes de energía.

Alemania es claramente el país más expuesto, tanto por el volumen de energía importada como por los tipos de energía. En el caso de Francia, el problema es sobre todo para los combustibles, y menos para la electricidad. En el caso de Italia, el problema parece ser más o menos el mismo que el de Francia, pero también hay una especial dependencia del gas.

Si observamos ahora la exposición per cápita (Tabla 2), podemos ver que tres países pequeños (Bélgica, Austria y los Países Bajos) están muy expuestos. De hecho, la exposición no sólo debe tener en cuenta la energía sino, como he dicho, los usos industriales del petróleo y el gas. Aquí, claramente, Alemania e Italia son los que más riesgo corren.

En general, puede verse que esta crisis energética, provocada inicialmente por las sanciones de la UE contra Rusia antes de que ésta decidiera instrumentalizar sus suministros energéticos, es una crisis global. No sólo afecta a la producción de electricidad y calor, sino también a la producción industrial debido al uso de gas y petróleo como materias primas industriales. Por lo tanto, afectará aún más a los países altamente industrializados con una gran industria química y metalúrgica.

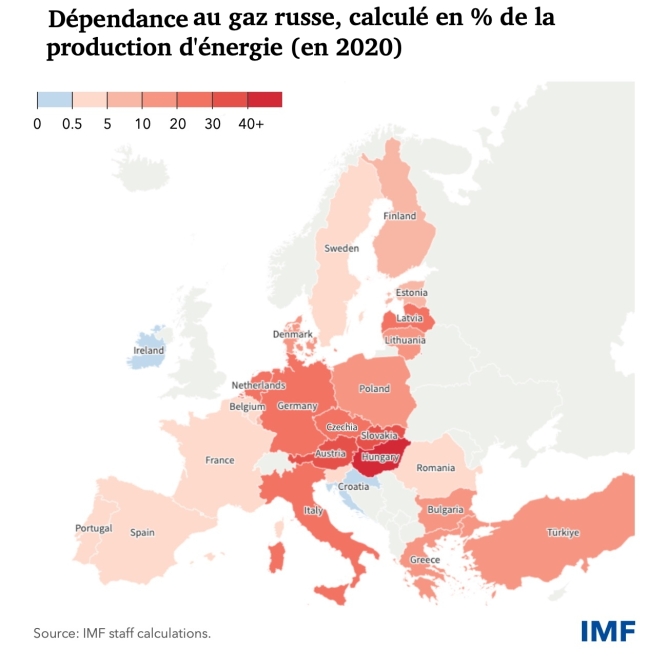

Gráfico 2

DEPENDENCIA DEL GAS RUSO CALCULADA EN % DE LA PRODUCCIÓN DE ENERGÍA.

¿Existe una alternativa a la dependencia de Rusia?

Por supuesto, existen alternativas creíbles al gas ruso a largo plazo. Van desde la importación de GNL de varios productores hasta la sustitución parcial del gas por la energía nuclear. Pero estas alternativas no hacen más que subrayar la incoherencia de la política de la UE: la UE quiere conseguir un resultado a corto plazo (el fin «inmediato» de la intervención rusa) mientras que la capacidad de la UE para prescindir de los productos energéticos rusos sólo se establecerá a largo plazo.

De hecho, parece que el cálculo que se hizo en varios gobiernos a finales de febrero fue que las sanciones impondrían inmediatamente un coste prohibitivo a la economía rusa. Este cálculo era erróneo. Era obvio que Rusia utilizaría el arma energética frente a las sanciones de los países de la UE. El error estratégico en este caso es tan grave como masivo.

En cambio, en un plazo de 5 a 10 años, las estrategias de sustitución energética prácticamente no tienen limitaciones técnicas, salvo una: el coste. De hecho, el precio por m3 del GNL es entre un 30% y un 50% más alto que el precio del gas obtenido a través de gasoductos.

Si la Unión Europea mantiene una economía muy dependiente del gas durante los próximos veinte años -lo que es probable- y sustituye el gas ruso (pero también el holandés, que se está agotando rápidamente) por el GNL, se enfrentará a un aumento global de los costes del gas de no menos del 25%, y probablemente más.

Este aumento tendrá un impacto significativo en la competitividad de las industrias europeas, especialmente porque no sólo aumentará el precio del gas, sino también el del petróleo y sus derivados. Esto se debe a que Rusia suministrará hidrocarburos con importantes descuentos a los países que considera «amigos», es decir, China e India.

Esto es lo que permite entender la lógica de la elección del gas ruso inicialmente, y en particular en países como Alemania o Italia. Los dirigentes sabían perfectamente que estaban creando una dependencia de Rusia al basar sus sistemas energéticos en los gasoductos procedentes de este país. Pero tomaron esta decisión para obtener energía barata y promover la competitividad internacional de sus economías.

La incoherencia no está en esta elección, sino en no haber construido una relación estable de amistad con Rusia y en no haber despejado posibles conflictos con este país, ya sea la relación entre la UE y los países de la antigua URSS o la ampliación de la OTAN.

El error estratégico se encuentra mucho más en las políticas de la UE hacia Ucrania a finales de la década de 2010. Entrar en conflicto con Rusia por Ucrania no tenía sentido en ese momento. El apoyo prestado por la UE y algunos de sus Estados miembros al llamado movimiento «Maidan» fue un trágico error.

3. La próxima crisis energética

Por tanto, es muy probable que la situación entre la UE y Rusia siga deteriorándose y que las exportaciones rusas de productos energéticos sigan disminuyendo. Pero, ¿es esto sostenible?

La hipótesis «desfavorable» para el gas realizada por los colegas del INP-RAN, que he mencionado en el cuadro 2, sería un desastre para varios países, especialmente Alemania e Italia. Y no sólo está en juego el gas. El petróleo, los productos derivados del petróleo -como el gasóleo, necesario para el transporte por carretera y la calefacción- también están implicados. Más allá de las protestas de unidad y adhesión a las normas comunes de la UE, debemos afrontar los hechos.

Incluso con la socialización de las distintas reservas energéticas entre los países de la UE, a la llegada del invierno quedará claro rápidamente si los consumidores o los productores se llevarán la peor parte de una restricción del suministro de energía que no es inmediatamente sustituible.

Si se decide ayudar a la industria, es decir, a los productores, los recortes afectarán gravemente a la población y se corre el riesgo de provocar fuertes movimientos sociales. Si decidimos ayudar a los consumidores, algunas industrias no podrán funcionar, si no a baja capacidad, durante el próximo invierno. Esto tendrá importantes consecuencias económicas, provocará una caída de la producción y, como contrapartida, bajarán los salarios, que no serán bien soportados por una parte de la población, especialmente en tiempos de inflación. Naturalmente, los Estados podrán ayudar a los más pobres, algo que ya recomienda el FMI[5].

Según un estudio del FMI, la interrupción -o casi- de los suministros por parte de Rusia podría costar un 7% del consumo de los hogares[6], y esto se basa en escenarios de precios del pasado mes de mayo[7], que pueden resultar demasiado optimistas.

En general, el impacto económico de una interrupción del gas, el petróleo y otros productos petrolíferos rusos, así como del carbón, será significativo.

El FMI acaba de publicar un estudio sobre la dependencia de los países de la UE del gas ruso. Este estudio es limitado porque se basa en 2020 y tiene en cuenta SOLO la energía (y no los usos industriales del gas)[8]. No obstante, este estudio muestra qué países son más dependientes y destaca que la máxima vulnerabilidad se encuentra al este de una línea entre Dinamarca/Alemania/Austria/Italia.

Los cálculos del impacto en el PIB se hicieron bajo dos supuestos: solidaridad perfecta entre los países de la UE y fragmentación de los mercados energéticos. Se observa que en esta hipótesis la caída del PIB podría alcanzar el -5% para Italia, el -2,8% para Alemania, el -2,5% para Austria y el -1,3% para Francia.

Estas cifras son en realidad bastante «optimistas» y probablemente no reflejen el alcance del daño que causaría a las economías de la UE una interrupción del suministro energético desde Rusia.

No tienen en cuenta los efectos de «segunda vuelta» del menor crecimiento de los vecinos (si el PIB de tus vecinos con los que comercias cae, tu PIB también lo hará) y descuidan los usos industriales (no energéticos) del gas. Hay que recordar que el gas, además de ser una fuente de energía, es también una importante materia prima industrial para la producción de productos químicos y fertilizantes. Un estudio muestra que esto representa al menos el 25% de su uso.

Por lo tanto, en caso de que se detengan las entregas o se produzca un «fuerte deterioro», el impacto en el PIB podría ser mucho mayor de lo que el FMI ha estimado. En ese caso, Alemania podría experimentar una caída del -3% al -4% de su PIB.

Por lo tanto, es evidente que el conjunto de la Unión Europea está actualmente amenazado por una grave recesión en el invierno de 2022-2023, una recesión que podría durar todo el año 2023 y probablemente extenderse más allá.

4. El error estratégico de las sanciones como instrumento para «disuadir» a Rusia de continuar la guerra

Las sanciones de la UE, que suelen ser más duras que las de Estados Unidos, no pueden tener éxito por una sencilla razón: la eficacia de las sanciones económicas es históricamente muy baja.

| TABLA Nº 4

Éxitos y fracasos de las sanciones económicas internacionales |

||||||

| Objetivo | 1945-1969 | 1970-1989 | 1990-2000 | |||

| Éxito | Fracaso | Éxito | Fracaso | Éxito | Fracaso | |

| Posibilidad de modificar la política del país | 5 | 4 | 7 | 10 | 8 | 7 |

| Cambio de régimen + democratización | 7 | 6 | 9 | 22 | 9 | 23 |

| Detener las operaciones militares | 2 | 2 | 0 | 6 | 0 | 3 |

| Modificación de la política militar (sin conflicto) | 0 | 6 | 4 | 10 | 2 | 4 |

| Otro cambio | 2 | 13 | 3 | 4 | 5 | 5 |

| Total | ||||||

| Cualquier caso | 16 | 31 | 23 | 52 | 24 | 42 |

| Estados Unidos involucrado | 14 | 14 | 13 | 41 | 17 | 33 |

| Sanciones unilaterales de EE.UU. | 10 | 6 | 6 | 33 | 2 | 9 |

| Proporción general de éxito/fracaso | 1.94 | 2.26 | 1.75 | |||

| Relación fracaso/éxito -> conflictos o política militar | 4.00 | 4.00 | 3.50 | |||

| Relación fracaso/éxito -> Sanciones unilaterales de EE.UU. | 0,60 | 5.50 | 4.50 | |||

| Fuente: Hufbauer G.C., Schott J.J., Eliott K.A., Oegg B., Economic sanctions reconsidered , Washington DC, The Peterson Institute For International Economics, 3rd ed., 2007 | ||||||

Entre 1945 y 2000 se aplicaron 13 casos de sanciones tomadas para detener operaciones militares, y solo 2 tuvieron un éxito relativo. Además, la desproporción de fuerzas entre los países que tomaron las sanciones y los “objetivos” de estas sanciones fue enorme. Sin embargo, Rusia, que se beneficia del apoyo implícito o explícito de China e India, se encuentra en una posición mucho más favorable que los 13 “objetivos” de las otras sanciones aplicadas por Occidente.

Además, la propia pertinencia de utilizar sanciones para «disuadir» a un país de recurrir a la fuerza armada es problemática[9]. El razonamiento supone que el país agresor sería receptivo a una lógica económica de «coste-beneficio». Esto es dudoso[10].

De hecho, la eficacia de las sanciones en materia de política exterior se mantuvo notablemente estable a lo largo del siglo XX, siendo la tasa media de éxito en cada uno de los tres subperíodos posteriores a la Segunda Guerra Mundial aproximadamente la misma que la observada en el conjunto del período. La experiencia estadounidense, sin embargo, ha sido mucho más dispersa, sobre todo cuando las sanciones se han utilizado de forma unilateral.

Sin embargo, hay que tener en cuenta un hecho. La proliferación de sanciones económicas a principios de la década de 1990 provocó una considerable reacción, no sólo en Estados Unidos, sino también en las Naciones Unidas y entre los socios comerciales estadounidenses[11]. Además, la experiencia de Irak, Yugoslavia, Haití y otros países ha creado una «fatiga de sanciones» entre muchos miembros de la ONU.

Esto no quiere decir que haya que aceptar la llamada «operación militar especial» de Moscú, pero la idea de que se podía influir en ella, e incluso detenerla, mediante sanciones económicas era ilusoria desde el principio.

Por tanto, los países de la UE deben encontrar una salida a la situación actual antes de que el impacto de la interacción entre sanciones y contrasanciones someta a sus sistemas políticos a una tensión insoportable y provoque una crisis mayor e irreparable en la UE.

5. ¿Qué se puede hacer?

Siempre se puede decir que las poblaciones occidentales han pasado por pruebas peores que esta en su historia. Esto es cierto, pero en realidad es ineficaz. Se olvidan de decir que estaban en guerra.

Ningún gobierno de la UE asumirá la responsabilidad de decir que está «en guerra» con Rusia porque, aunque exista una simpatía formal por Ucrania también existen síntomas de fatiga de ayuda y compasión por los ucranianos.

Esta «fatiga» de la ayuda sólo puede aumentar cuando se sientan los efectos negativos de la política de sanciones contra Rusia y cuando, al mismo tiempo, las opiniones se den cuenta de que el gobierno ucraniano no es ciertamente el dechado de virtudes que describe la propaganda occidental.

En este contexto, no se puede descartar que algunos gobiernos rechacen las medidas de socialización de las reservas energéticas y apliquen una política de sálvese quien pueda. Por supuesto, países como Alemania e Italia, pero también Bélgica y Austria, serán los más afectados por esta ruptura de facto de la solidaridad europea.

Un segundo paso -y ya se ha iniciado con Hungría, pero el viaje de G. Schroeder a Moscú a finales de julio de 2022 podría indicar que Alemania también está involucrada- sería que algunos gobiernos decidieran negociar, directa o indirectamente, con Rusia para poner fin a las sanciones y contra-sanciones.

Si se llega a eso, sería mejor que esta negociación la llevara a cabo una alianza de países, o incluso al amparo de la UE, para evitar una ruptura total de la UE y una carrera «en solitario».

Notas

[1] Farcau B.W., The Chaco War. Bolivia and Paraguay 1932-1935, Westport Connecticut and London, Praeger, 1996.

[2] Baer, G. W., The Coming of the Italo-Ethiopian War, Cambridge, MA: Harvard University Press, 1967. Voir aussi, de Juniac G., Le dernier Roi des Rois. L’Éthiopie de Haïlé Sélassié, Paris, L’Harmattan, 1994.

[3] https://worldoil.com/news/2022/8/2/oil-watchers-skeptical-opec-will-heed-biden-s-call-for-oil/

[4] https://blogs.imf.org/2022/07/19/how-a-russian-natural-gas-cutoff-could-weigh-on-europes-economies/

[5] https://blogs.imf.org/2022/08/03/how-europe-can-protect-the-poor-from-surging-energy-prices/

[6] Ar, A., N. Arregui, S. Black, O. Celasun, D. Iakova, A. Mineshima, V. Mylonas, I. Parry, I. Teodoru, and K. Zhunussova, “Surging Energy Prices in Europe in the Aftermath of the War: How to Support the Vulnerable and Speed up the Transition Away from Fossil Fuels”, Working Paper WP 22/152, Fonds Monétaire International, Washington DC., juillet 2022.

[7] Idem, p. 13.

[8] https://blogs.imf.org/2022/07/19/how-a-russian-natural-gas-cutoff-could-weigh-on-europes-economies/

[9] Hufbauer, G. C., Schott J.J., and Elliott. K.A. Economic Sanctions Reconsidered: History and Current Policy. Washington: Institute for International Economics. 1985

[10] George A.L., and Simons W.E., The Limits of Coercive Diplomacy. Boulder, CO: Westview Press. 1994

[11] Drezner, D. W., The Sanctions Paradox: Economic Statecraft and International Relations, Cambridge Studies in International Relations n°65, Cambridge, Cambridge University Press, 1999.

Fuente: Les Crises