Energía, costó de la vida y recesión

Michael Roberts.

Pintura: «La guillotina de la crisis económica y de la cultura empresarial» de Leon Zernitsky, Rusia.

.

Jacon Frenkel, jefe del consorcio del Grupo de los 30 de responsables políticos mundiales, lo resumió así: «Tenemos la crisis energética, tenemos la crisis alimentaria, tenemos la crisis de la cadena de suministro y tenemos la guerra, todo lo cual tiene profundas implicaciones para los resultados económicos del mundo».

Los gobiernos del G7 tienen un problema. La guerra en Ucrania contra Rusia no está ganada. Parece que va a ser un conflicto largo y persistente, posiblemente sin final. Y sin embargo, el mundo, y en particular Europa, depende del suministro energético ruso. El G7 ha acordado dejar de comprar petróleo ruso, como parte de su programa de utilización de sanciones económicas como arma de guerra. Pero hasta ahora no se han interrumpido las importaciones de energía de Rusia porque supondría una catástrofe para los países de la UE, especialmente Alemania. Y Rusia sigue vendiendo enormes volúmenes -aunque con un descuento respecto al precio mundial- a India, China y otras economías sedientas de energía.

A principios de junio, la Unión Europea acordó prohibir a sus empresas «asegurar y financiar el transporte, en particular, a través de las rutas marítimas, de petróleo [ruso] a terceros» después de finales de 2022 para dificultar que «Rusia siga exportando su crudo y productos petrolíferos al resto del mundo». Pero esto todavía no se ha aplicado y los petroleros de propiedad griega están llevando las exportaciones de petróleo ruso a todo el mundo y, hasta esta semana, el gas ruso se seguía importando a Europa. Como resultado, el superávit comercial ruso se ha disparado a medida que aumentan los ingresos por exportaciones de petróleo y gas, impulsados principalmente por el enorme aumento de los precios.

En un espejo, la balanza comercial de la eurozona se ha hundido en un grave déficit y el valor del euro se ha desplomado por debajo del dólar por primera vez en más de 20 años.

Los gobiernos europeos han tratado desesperadamente de encontrar fuentes alternativas de suministro energético y han buscado en todo el mundo para comprar gas y petróleo a los precios del mercado. Esto ha provocado una espiral de precios del gas natural y el petróleo. Sin embargo, a un gran costo, Europa ha estado aumentando su almacenamiento de gas para pasar el próximo invierno. Los niveles de almacenamiento de gas están ahora al 80% de su capacidad, e incluso más en Alemania.

Para ello, se ha recurrido a las costosas importaciones de gas natural licuado (GNL) traídas por barco. Europa ha reducido sus importaciones de gas de Rusia (en parte por política, pero sobre todo porque Rusia ha reducido el suministro de gas al 20% en el gasoducto clave, y ahora esta semana a cero). Para sustituir esa pérdida, ha comprado GNL a España y Norteamérica.

Aun así, tendrá que utilizar toda su capacidad de almacenamiento para pasar el invierno sin cortes de electricidad. ¿Y luego qué?

Por eso los líderes del G7 han decidido una nueva sanción contra Rusia que esperan que acelere la capitulación rusa en la guerra de Ucrania. Encabezados por Janet Yellen, la secretaria del Tesoro estadounidense, proponen introducir un tope de precios a todas las importaciones de petróleo procedentes de Rusia. En lugar de aplicar una prohibición general de asegurar o financiar cualquier envío de petróleo ruso, se facilitarán créditos y seguros, siempre que el precio pagado por la energía rusa esté por debajo de un determinado nivel.

Qué nivel está aún por decidir para el nuevo año 2023. Actualmente el precio del crudo Brent es de unos 90-100 dólares/barril. Así que si el precio máximo se fijara en, digamos, 50 $/b, los ingresos rusos por exportaciones caerían presumiblemente en picado y, por tanto, Putin perdería la financiación de su guerra, mientras que los precios de la energía caerían bruscamente. De hecho, tras esta noticia, los precios del gas y del petróleo han vuelto a bajar, aunque siguen siendo cuatro veces más altos (el gas) y un 80% más altos (el petróleo) que antes de que comenzara la guerra.

¿Funcionará esta arma de limitación de precios? Tiene muchos agujeros. Rusia podría negarse a exportar petróleo al precio más bajo, aunque eso no sólo reduciría una de sus pocas fuentes de ingresos externos, sino que también requeriría el cierre de pozos petrolíferos que no son fáciles de reiniciar. Un cierre prolongado de los pozos petrolíferos rusos podría causar un daño grave y duradero a su capacidad de producción. Pero Rusia podría seguir exportando petróleo a los países que se niegan a respetar el límite de precios del G7, como China e India. De hecho, antes de la invasión, India casi no importaba petróleo ruso. En julio ya importaba cerca de 1 millón de barriles diarios de crudo ruso (con grandes descuentos), es decir, alrededor del 1% del suministro mundial. Además, todos los países deben acordar utilizar las facilidades de seguro del G7 y no recurrir a las que están fuera de sus restricciones. Es posible que muchos países no sigan las restricciones del G7.

Mientras tanto, las enormes subidas de los precios mundiales de la energía (y de los alimentos) están creando una catástrofe del coste de la vida. En toda Europa, los salarios reales se están desplomando.

Lo peor es en Gran Bretaña. El Banco de Inglaterra (BoE) prevé que la tasa de inflación alcance un máximo del 13,3% en octubre y que la renta real disponible de los hogares caiga un 3,7% en 2022 y 2023, lo que convertirá esos dos años en los peores de la historia. Pero puede ser incluso peor que eso. Citibank prevé que la inflación va camino de subir al 18,6 por ciento en enero, el pico más alto en casi medio siglo, debido al aumento de los precios del gas al por mayor . Y Goldman Sachs va más allá, ya que prevé subidas del gas aún mayores, y ahora espera que la inflación en el Reino Unido alcance un máximo del 22%.

Como siempre, los pobres son los más perjudicados. Más del 40% de los hogares británicos no podrán calentar sus casas adecuadamente en enero, cuando las facturas de la energía vuelvan a subir. Sí, esto es Gran Bretaña en 2022. Alrededor de 28 millones de personas en 12 millones de hogares, es decir, el 42% de todos los hogares, no podrán permitirse calentar y alimentar adecuadamente sus propiedades a partir de enero, cuando se prevé que la factura energética anual típica supere las 5.300 libras. Incluso en octubre, cuando el precio máximo de la energía en Gran Bretaña aumente un 80%, hasta 3.549 libras, 9 millones de hogares se enfrentarán a la pobreza energética. Con la actual crisis del coste de la vida, que afecta sobre todo a los hogares con bajos ingresos, la pobreza absoluta va camino de aumentar en tres millones de personas en los próximos dos años, mientras que la pobreza infantil relativa alcanzará su nivel más alto (33% en 2026-27) desde los picos de la década de 1990.

Pero, ¿Qué es ese tope de precios de la energía que se aplica en el Reino Unido? Supuestamente es para evitar que las compañías energéticas suban demasiado sus facturas y obtengan superbeneficios a costa de los hogares. En el Reino Unido, un organismo regulador llamado Ofgem establece cada seis meses un tope de precios que supuestamente regula la rentabilidad de las empresas minoristas de energía privatizadas que cobran a los clientes por el gas y la electricidad.

Pero este tope de precios se ha disparado de menos de 1.000 libras al año en 2021 a 3.549 libras en octubre, y se prevé que llegue a las 6.600 libras en el verano del año que viene. Este tipo de subidas son completamente imposibles de absorber para los hogares medios y las pequeñas empresas, por no hablar de los más pobres y los que tienen casas sin aislamiento.

¿Cómo se explican estas subidas de precios? Se habla mucho de los beneficios que obtienen los monopolios energéticos minoristas y es cierto que obtienen grandes beneficios y reparten millones entre sus accionistas. Pero cuando se observa el desglose de los costes de estos minoristas se descubre una historia más profunda.

Lo que se encuentra es que las empresas minoristas de energía están limitadas por Ofgem a una tasa de beneficio del 2% sobre los costes (totales, no operativos). Pero esos costes incluyen los de la distribución del gas y la electricidad por las tuberías y líneas hasta los hogares. Los proveedores de estos servicios son un grupo separado de monopolios (en el Reino Unido, las Seis Grandes). Las Seis Grandes pueden cobrar hasta un 40% de beneficios en sus precios a las empresas minoristas y, por lo tanto, se llevan entre el 7 y el 10% del precio que pagan los hogares. Las empresas de distribución son propiedad de varios fondos de cobertura y empresas de capital riesgo que se llevan su parte.

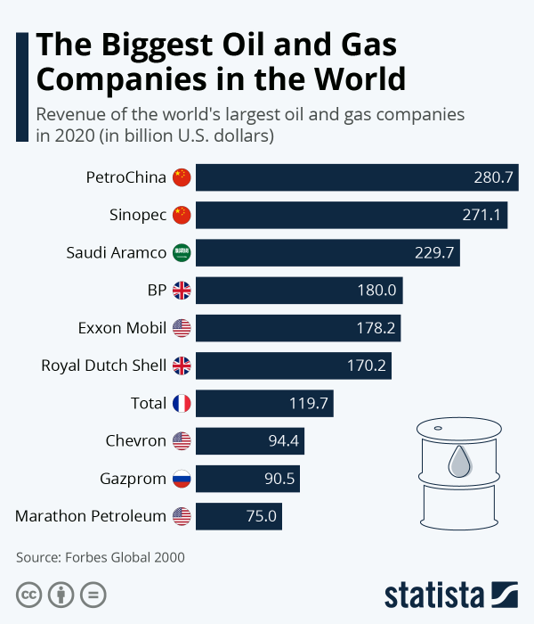

Pero la mayor parte de la factura de los hogares es el precio que cobran las empresas energéticas mundiales por su gas y petróleo, es decir, empresas como Shell, BP, Mobil, Exxon, etc.

Aquí es donde está la verdadera bonanza de beneficios. La bonanza de beneficios del segundo trimestre incluyó un beneficio récord de 11.500 millones de dólares para la rival de BP, Shell, y beneficios récord de 17.600 y 11.600 millones de dólares respectivamente para las estadounidenses ExxonMobil y Chevron, además de 9.800 millones de dólares para la francesa Total. En los seis primeros meses del año, las empresas obtuvieron unos beneficios ajustados combinados de casi 100.000 millones de dólares.

Por eso, cuando el director de la Ofgem británica, Jonathan Brearley, dice que «no podemos obligar a las empresas a comprar energía por menos del precio… tenemos que trabajar todos juntos», en cierto modo tiene razón. Si el mercado manda, entonces sus poderes reguladores no pueden hacer mucho porque trabaja sobre el principio de que las empresas deben obtener beneficios. Pero si el objetivo de Ofgem es garantizar un trato justo para los hogares en condiciones de monopolio natural, entonces ha fracasado claramente en este mandato. La privatización de la distribución de gas y electricidad en el Reino Unido desde finales de la década de 1980 y principios de la de 1990 ha dado lugar a que un puñado de empresas muy grandes y muy poderosas disfruten de grandes márgenes de beneficio y los accionistas cosechen grandes dividendos, mientras que los hogares británicos están sometidos a facturas de energía por las nubes.

Por ejemplo, las seis grandes distribuidoras han pagado casi 23.000 millones de libras en dividendos, seis veces su factura fiscal en los últimos diez años. Pero, como dijo un director general, «las empresas están para obtener beneficios, y los dividendos son una forma de compartirlos con los accionistas».

Los poderes fácticos también están sorprendidos por la explosión de los precios de la energía. De hecho, varios han puesto en duda el principio económico de la fijación de precios en el mercado, calificándolo de «francamente ridículo» (Boris Johnson), 1 «absurdo» (Emmanuel Macron), 2 y concluyendo que «este sistema de mercado ya no funciona» (Ursula von der Leyen). El jefe de la UE admitió que esto estaba «exponiendo las limitaciones de nuestro actual diseño del mercado de la electricidad». Pero, ¿Cuál es la respuesta? Pues «necesitamos un nuevo modelo de mercado de la electricidad que realmente funcione» (¡!). «Diseños de mercado alternativos que podrían incluir la disociación del gas de la formación del precio del mercado». Así que los precios del gas estarían controlados y no sujetos al mercado, pero ¿cómo?

No voy a profundizar en la miríada de propuestas del gobierno británico, del partido laborista de la oposición y de varios grupos de reflexión sobre cómo aliviar o evitar la catástrofe que se avecina para millones de hogares en Europa y, en particular, en el Reino Unido. No lo haré porque hay una cosa que todas tienen en común: no hay propuestas para acabar con el mercado de los precios de la energía ni para poner en común la propiedad de las empresas energéticas, la venta al por menor, la distribución y la venta al por mayor (el (el TUC del Reino Unido propone la nacionalización de las empresas al por menor solamente) . Hacerlo requeriría una transformación revolucionaria de la estructura de las economías, empezando por la energía.

Sin embargo, incluso a escala limitada, la propiedad pública de la energía funciona. En Alemania, por ejemplo, dos tercios de toda la electricidad se compran a empresas energéticas de propiedad municipal y, desde 2016, el ayuntamiento de Múnich ha suministrado suficiente energía renovable para las necesidades de cada hogar. Dinamarca tiene una red de transporte de propiedad pública en su totalidad, y la mayor proporción de energía eólica del mundo. Un sistema energético de propiedad pública puede complementarse con desarrollos a menor escala, como la energía de propiedad comunitaria. En 2008, la isla de Eigg fue la primera comunidad en lanzar un sistema eléctrico sin conexión a la red alimentado por el viento, el agua y la energía solar, lo que permitió a la población local tener una mayor participación y voz en su energía.

Pero estos pasos son limitados y parciales. En general, el mercado manda y las grandes petroleras son las que mandan. Y ahora el precio del mercado se ve agravado por los intentos desesperados de los líderes del G7 de derrotar a Rusia en la guerra.

Como resultado, los esfuerzos para controlar las emisiones de carbono y cumplir con los objetivos globales se están revirtiendo a medida que se acelera la producción de energía de combustibles fósiles y se aumentan los subsidios a los combustibles fósiles para ayudar a controlar los precios de la energía. Las subvenciones fiscales a la energía no sólo refuerzan la dependencia de la UE de las importaciones de combustibles fósiles, sino que también van en contra de la consecución de los objetivos climáticos del Pacto Verde Europeo.

En Estados Unidos, la generación de energía con carbón fue mayor en 2021 con el presidente Joe Biden que en 2019 con el entonces presidente Donald Trump, que se había posicionado como el posible salvador de la industria del carbón estadounidense. En Europa, la energía del carbón aumentó un 18% en 2021, su primer aumento en casi una década.

El economista Dieter Helm, profesor de política energética en la universidad de Oxford, afirma que el abandono de los combustibles fósiles rara vez se ha visto más complicado. «La transición energética ya tenía problemas: el 80% de la energía mundial sigue procediendo de los combustibles fósiles», afirma. «Espero que a corto plazo Estados Unidos aumente la producción de petróleo y gas y que el consumo de carbón de la UE se incremente».

No se puede escapar de la conclusión obvia. Para evitar la catástrofe energética y revertir la enorme pérdida de nivel de vida que ya está en marcha, tenemos que tomar el control de las empresas de combustibles fósiles y eliminar progresivamente su producción con una mayor inversión en energías renovables, para reducir los precios del combustible para los hogares y las pequeñas empresas.

Pero eso significa un plan global para dirigir las inversiones hacia cosas que la sociedad sí necesita, como la energía renovable, la agricultura orgánica, el transporte público, los sistemas públicos de agua, la recuperación ecológica, la salud pública, las escuelas de calidad y otras necesidades actualmente insatisfechas. Un plan de este tipo también podría equiparar el desarrollo en todo el mundo, desviando los recursos de la producción inútil y perjudicial del Norte hacia el desarrollo del Sur, construyendo infraestructuras básicas, sistemas de saneamiento, escuelas públicas y atención sanitaria. Al mismo tiempo, un plan global podría aspirar a proporcionar puestos de trabajo equivalentes a los trabajadores desplazados por la reducción o el cierre de industrias innecesarias o perjudiciales.

Ahora hay pocas probabilidades de que eso ocurra. En cambio, millones de personas se enfrentan a una crisis del coste de la vida de proporciones récord. Y no hay que olvidar la perspectiva de una nueva caída mundial de la producción, la inversión y el empleo. Según el FMI, el PIB real de los países del G20 (o, más exactamente, de las 18 principales economías, excepto Arabia Saudí) cayó en el segundo trimestre de 2022. Pero la tasa de inflación siguió aumentando.

Y el FMI señala que «las perspectivas mundiales ya se han oscurecido significativamente desde abril. El mundo puede estar pronto al borde de una recesión global, sólo dos años después de la última». Jacon Frenkel, jefe del consorcio del Grupo de los 30 de responsables políticos mundiales, lo resumió así: «Tenemos la crisis energética, tenemos la crisis alimentaria, tenemos la crisis de la cadena de suministro y tenemos la guerra, todo lo cual tiene profundas implicaciones para los resultados económicos del mundo».