G7:¿ Dónde está la recesión ?

Michael Roberts.

Imagen: OTL

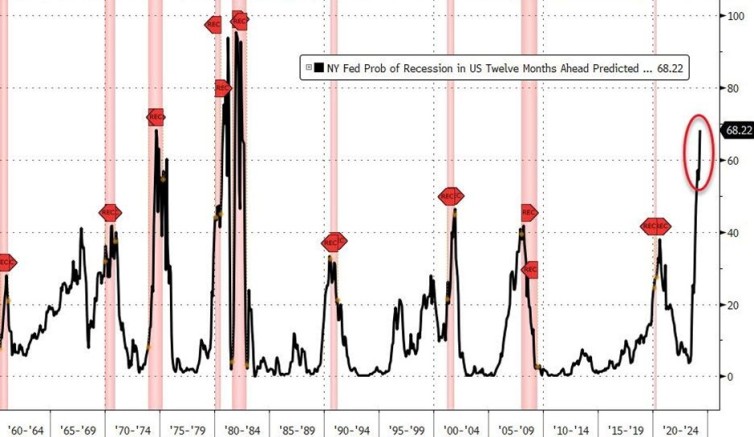

Las probabilidades de que EE.UU. entre en recesión en algún momento de los próximos 12 meses han subido a su nivel más alto en 40 años, según un modelo de probabilidades de la Reserva Federal de Nueva York. La probabilidad de que el país entre en recesión en el próximo año ha subido al 68,2%, el nivel más alto desde 1982.

…

De lo que no se hablará en la reunión del G7 de este fin de semana es de la aceleración de las crisis de la deuda y de divisas en el Sur Global…Pero ese desastre de la deuda garantizará que cualquier caída de las economías del G7 se extienda rápidamente al resto del mundo.

Los líderes del G7 se reúnen este fin de semana en Hiroshima (Japón), escenario del primer holocausto atómico lanzado por bombarderos estadounidenses sobre la ciudad en agosto de 1945, que causó la muerte de al menos 100.000 ciudadanos. Pero las principales deliberaciones de los líderes del G7 no versarán sobre eso, sino sobre cómo «contener» a China y «proteger» a Taiwán de la «agresión» china mediante una mayor militarización de la isla como espina clavada para los dirigentes chinos. Es una forma de lo que la policía británica llama «kettling», es decir, rodear y contener a los manifestantes en protestas públicas. No es casualidad que, ahora que la Organización del Tratado del Atlántico Norte (OTAN) está ampliando su papel a Asia, el líder ucraniano Zelensky haya sido invitado a dirigirse a los líderes del G7. Como contrapartida, los chinos celebran en Xian una conferencia de Estados de Asia Central. Tales son las maquinaciones del creciente conflicto geopolítico.

Pero este blog trata de economía y la reunión del G7 es una oportunidad para considerar el estado de la economía mundial a cinco meses de 2023. Mi post del pasado diciembre sobre las perspectivas económicas para 2023 se titulaba «la inminente recesión». Y decía que «nunca se había esperado tanto una recesión inminente». Tal vez eso signifique que no se producirá, dado el historial de los principales analistas económicos. Pero esta vez el consenso parece estar en lo cierto».

Pues bien, han transcurrido cinco meses y no se ha producido ningún desplome; al menos, no según la cruda definición de la economía dominante de una recesión «técnica», en la que el PIB real de una economía se contrae durante dos trimestres consecutivos. Varias economías del G7 han estado muy cerca de cumplir ese criterio de recesión: Alemania e Italia registraron una contracción en el 4T-22; Alemania y Canadá se estancaron en el 1T-23 y el Reino Unido apenas creció en ambos trimestres. Francia no fue mucho mejor y EE.UU., la economía del G7 con mejores resultados, redujo a la mitad su tasa de crecimiento en el 1T-23.

El National Bureau of Economic Research (NBER) estadounidense es el organismo al que se suele hacer referencia para decidir si existe una recesión en Estados Unidos; su criterio abarca muchos más indicadores económicos. He aquí cómo lo define el NBER:

Dado que una recesión debe influir ampliamente en la economía y no limitarse a un sector, el comité hace hincapié en las medidas de la actividad económica a escala de toda la economía. La determinación de los meses de máximos y mínimos se basa en una serie de medidas mensuales de la actividad económica real agregada publicadas por los organismos estadísticos federales. Estas medidas incluyen la renta personal real menos las transferencias, el empleo no agrícola, el empleo medido por la encuesta de hogares, el gasto en consumo personal real, las ventas al por mayor y al por menor ajustadas a las variaciones de precios y la producción industrial. No existe una regla fija sobre qué medidas aportan información al proceso o cómo se ponderan en nuestras decisiones. En las últimas décadas, las dos medidas a las que hemos dado más peso son la renta personal real menos las transferencias y el empleo asalariado no agrario.

Así que la definición de depresión del NBER es más un juicio que un conjunto rígido de indicadores. El más importante de ellos es si los ingresos personales reales aumentan o disminuyen y si el empleo aumenta o disminuye. En los dos últimos trimestres, la renta personal real estadounidense aumentó un 0,2% en el 4T-22 y sólo un 0,05% en el 1T-23 (es decir, básicamente plana). Por tanto, aún no hay contracción, pero la desaceleración está a punto de detenerse.

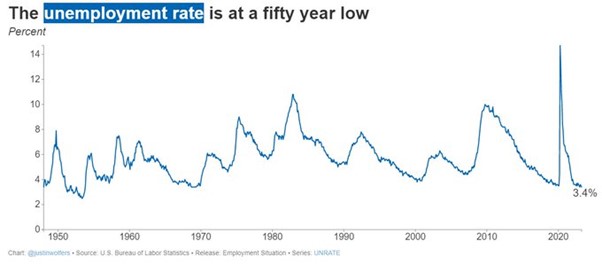

En cuanto al empleo, pese a ralentizar su crecimiento durante gran parte de 2022, el empleo aumentó un 0,6% en el 4T-22 y al mismo ritmo en el 1T-23. De hecho, se habla mucho de las bajas tasas de desempleo en EE.UU. y en el resto del G7. En EE.UU., la tasa es la más baja de los últimos 50 años. Y lo mismo ocurre en las demás economías del G7, aunque a niveles diferentes.

Sin embargo, estos dos indicadores clave del NBER son indicadores retardados de un desplome. Son la confirmación de una depresión en curso. El aumento del desempleo y la caída de los ingresos sólo se producen cuando se está produciendo un desplome, que es la razón por la que el NBER los utiliza. Pero estos indicadores no son una guía para saber si hay una «crisis inminente». En el marco de la producción capitalista, si las empresas reducen la inversión y despiden a sus trabajadores, reduciendo así la masa salarial, los ingresos por ventas habrán disminuido y los beneficios habrán disminuido mucho antes. Por lo tanto, hay que buscar indicadores en otra parte.

La teoría económica marxista sugiere que las depresiones se producen cuando la rentabilidad del capital empieza a caer, lo que acaba provocando un descenso de los beneficios totales de una economía. Estos beneficios pueden verse aún más reducidos por el aumento del coste del capital, es decir, de los intereses de los préstamos.

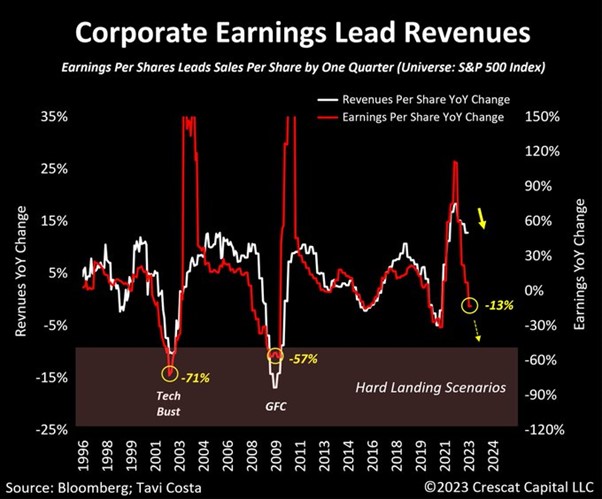

Y según estos criterios, aumentan las señales de un desplome inminente. Los beneficios de las empresas estadounidenses están sufriendo la mayor caída en siete años. Una vez concluida la temporada de resultados empresariales del 1T-23, se estima que los beneficios de las empresas del S&P 500 han caído un 3,7% de media en comparación con hace un año. Este es el segundo trimestre consecutivo de descenso de los beneficios y las previsiones para el actual 2T-23 en el que nos encontramos son de una nueva caída del 7,3%, que no mejorará en el 3T-23. Esto sugiere una recesión de los beneficios más prolongada que en el pasado. Asimismo, una recesión de beneficios más prolongada que durante la pandemia. La última vez que se vio una caída de beneficios de más de tres trimestres fue en 2015-16, cuando la Reserva Federal inició su último ciclo de subidas de tipos de interés.

Según los datos históricos, los cambios en los beneficios tienden a preceder a los cambios en los ingresos por ventas en aproximadamente un trimestre. Dado que los beneficios de las empresas han caído un 13% en los dos últimos trimestres, cabe esperar que los ingresos por ventas les sigan.

La caída de los beneficios empresariales no se limita a Estados Unidos. En Europa, las estimaciones de beneficios empresariales apuntan a una caída del 2,5% interanual en el 1T-23, del 5,4% en el 2T-23 y del 7,4% en el 3T-23.

En entradas anteriores he señalado que toda la palabrería reciente (comprensible) sobre los beneficios récord de las empresas y el aumento de los márgenes como causa principal del aumento de la inflación está ya desfasada. Si la actual crisis del coste de la vida que comenzó en 2022 fue causada por la «inflación codiciosa», como algunos argumentan, no será el caso durante 2023.

Los márgenes de beneficio (beneficio por unidad de producción), que alcanzaron máximos históricos el año pasado, están retrocediendo y los beneficios empresariales totales se están desplomando. En el 4T-22, los beneficios de las empresas no financieras cayeron un 5,4%.

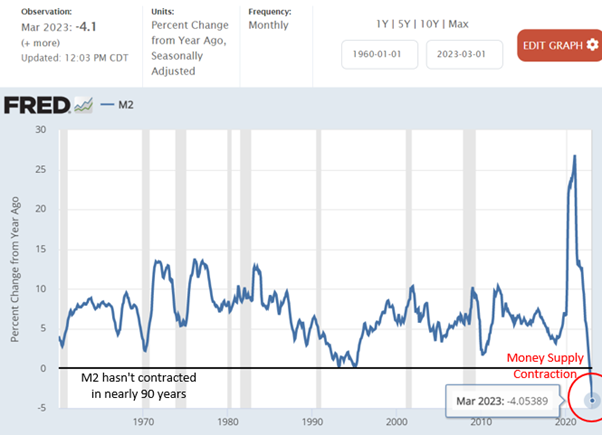

Luego está el aumento del coste de los préstamos para financiar la producción y la inversión, ya que la Reserva Federal y otros bancos centrales suben los tipos de interés y endurecen el crédito a un ritmo sin precedentes, supuestamente para «controlar» la inflación de los precios. La masa monetaria estadounidense se contrae por primera vez en 90 años.

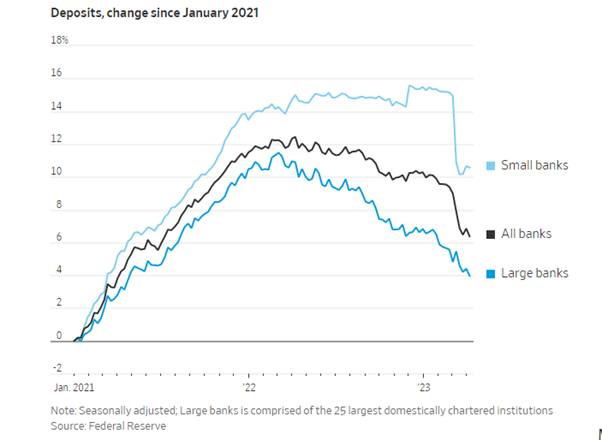

El resultado de estas subidas de los tipos de interés ha sido una crisis bancaria latente en Estados Unidos y Europa, a medida que los bancos más pequeños y débiles se declaran insolventes porque el valor de sus activos en bonos ha caído bruscamente y los depositantes han huido a instituciones más rentables o porque las empresas y los hogares necesitan gastar sus ahorros para hacer frente al aumento de las facturas.

El aumento de los costes de financiación de los bancos reducirá sus beneficios. Los economistas de Goldman Sachs estiman que cada 10% de descenso de la rentabilidad bancaria reduce el crédito en un 2%. Si la proporción de cambios en los tipos de interés de la Reserva Federal que se trasladan a los tipos de los depósitos bancarios, lo que a veces se denomina «betas de depósito», alcanza los niveles de 2007 -la última vez que la Reserva Federal subió los tipos a niveles cercanos a los actuales-, podría producirse un descenso del crédito en EE.UU. del 3-6%. Goldman prevé que eso podría reducir la producción económica entre 0,3 y 0,5 puntos porcentuales este año, empujando a la economía a la recesión.

Son los bancos. Detrás de ellos está la creciente crisis de las empresas no financieras. Desde el año 2000, la deuda de las empresas no financieras de América y Europa ha crecido de 12,7 billones de dólares a 38,1 billones, pasando del 68% al 90% de su PIB combinado. Los crecientes costes del servicio de esta deuda están empujando a los «zombis» y «ángeles caídos» empresariales más débiles a la quiebra.

Que las principales economías entren en una recesión total en 2023 es una cuestión discutible. El crecimiento económico será débil en el mejor de los casos, mientras que las tasas de inflación «pegajosas» reducen el crecimiento de los salarios reales a tasas muy bajas (o a caídas continuas). En Estados Unidos, el descenso medio de los salarios reales fue ligeramente superior al 2% interanual en el tercer trimestre de 2022. En Europa, Alemania y España registraron descensos aún más pronunciados del poder adquisitivo, con caídas de los ingresos reales ligeramente superiores al 4% y al 5%, respectivamente. Los salarios reales en la Eurozona han caído un 8% desde el final de la pandemia en 2020. En Alemania, los ingresos reales se han desplomado un 5,7% en el último año, la mayor pérdida salarial real desde que existen estadísticas.

Y también hay indicios de que el «caliente» mercado laboral se está enfriando. La expansión del empleo posterior a la crisis de Covid (aunque principalmente mal pagado y a tiempo parcial) se tradujo en elevadas tasas de vacantes y de abandono en Estados Unidos. Ahora están bajando, aunque siguen por encima de los niveles anteriores a la pandemia.

Las probabilidades de que EE.UU. entre en recesión en algún momento de los próximos 12 meses han subido a su nivel más alto en 40 años, según un modelo de probabilidades de la Reserva Federal de Nueva York. La probabilidad de que el país entre en recesión en el próximo año ha subido al 68,2%, el nivel más alto desde 1982. De hecho, el indicador de riesgo de recesión de la Fed es ahora mayor que en noviembre de 2007, no mucho antes de la crisis de las hipotecas de alto riesgo, cuando se situaba en el 40 por ciento.

De lo que no se hablará en la reunión del G7 de este fin de semana es de la aceleración de las crisis de la deuda y de divisas en el Sur Global. Ya he informado de ello en otras ocasiones y volveré sobre el tema en otro post. Pero ese desastre de la deuda garantizará que cualquier caída de las economías del G7 se extienda rápidamente al resto del mundo.

Traducción nuestra

*Michael Roberts es un economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Fuente original: Blog de Michael Roberts